사업을 하게 되면 대출은 필연적이다. 현금 여유가 있다면 상관없겠지만 많은 수의 창업 초기기업, 소상공인들은 고정적인 매출이 부족하다. 그래서 대출을 통해 사업이 안정궤도에 오를 때까지 동력으로 활용할 필요가 있다.

하지만 사업자 대출은 빌리는 돈이기 때문에 상환의 의무도 발생한다. 상환할 수 있는 여력이 되지 못하면 연체, 파산 등 최악의 상황으로 치달을 수 있다. 실제로 대출을 받아본 장점과 후기를 통해 사업자 대출을 고민하고 있는 분들에게 도움이 되었으면 한다.

사업자 대출의 좋은 점

사업 초기 소정의 자본금만을 가지고 시작했다. 고정적인 매출이 없었다. 그래서 매달 들어오는 현금은 들쭉날쭉. 매출이 올라올 때까지 버틸 체력이 필요했다. 그때 구세주 같은 존재가 바로 대출이다.

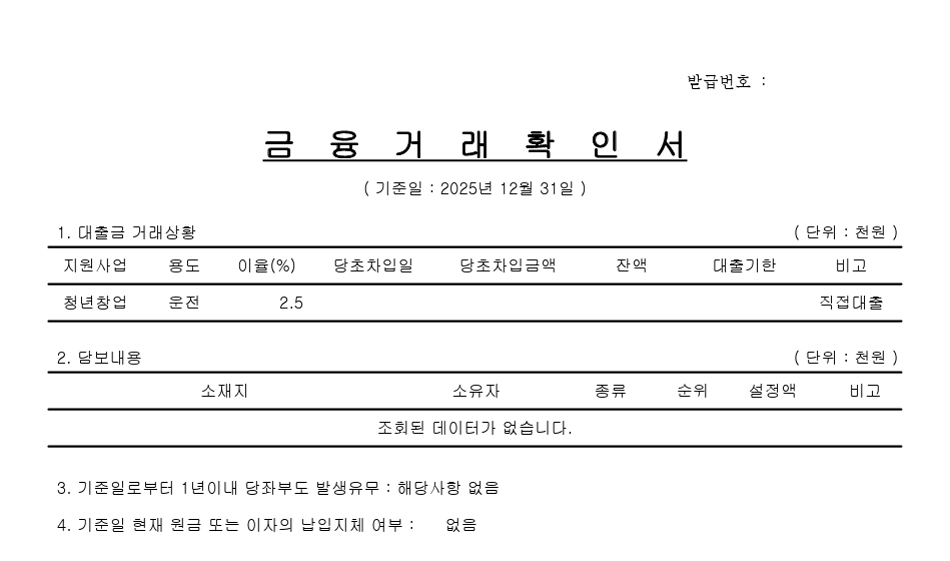

사업 3년 동안 총 2번의 대출을 받았다. 중소벤처기업진흥공단 청년전용 창업자금, 서울신용보증재단 소상공인 대출 등 공공기관 지원사업을 이용했다.

공공기관 대출이 좋은 점은 저렴한 이자다. 아직 매출이나 담보 여력이 없는 중소기업은 운이 좋아 대출이 되더라도 금액도 적고 이자도 비싸다. 예전에 상담했던 모 은행에서는 1천만 원 대출에 약 10% 이자를 제시했다.

반면 중진공 대출은 2.5%, 보증재단은 약 4%대로 비교적 저리로 대출을 해준다. 엄밀히 따지면 중진공은 직접 계좌로 돈을 넣어주고 보증재단은 은행을 통해 대출을 해준다.

대출금이 들어오면서 당장에 숨통이 트였다. 먼저 일할 수 있는 사무실 공간을 임대할 수 있었다. 그전에는 집 테이블에서 노트북을 올려두고 작업을 했었다.

다음으로는 급여를 지급할 수 있었다. 내 급여를 포함해서 함께 일하고 있던 와이프 급여까지 지급했다. 급여가 생기니 여러모로 삶에 여유가 생겼다.

당장 급한 불을 끄니 일에 집중할 수 있었다. 현재 사업 중심축인 해외구매대행도 대출이 없었다면 고정적인 매출이 나오기까지 버티지 못했을지도 모른다.

사업자 대출의 무서운 점

하지만 대출이 마냥 좋은 것만은 아니다. 빌리는 돈이기 때문이다. 언젠가는 갚아야 한다. 중요한 건 ‘언젠가’ 즉, 상환일의 도례다.

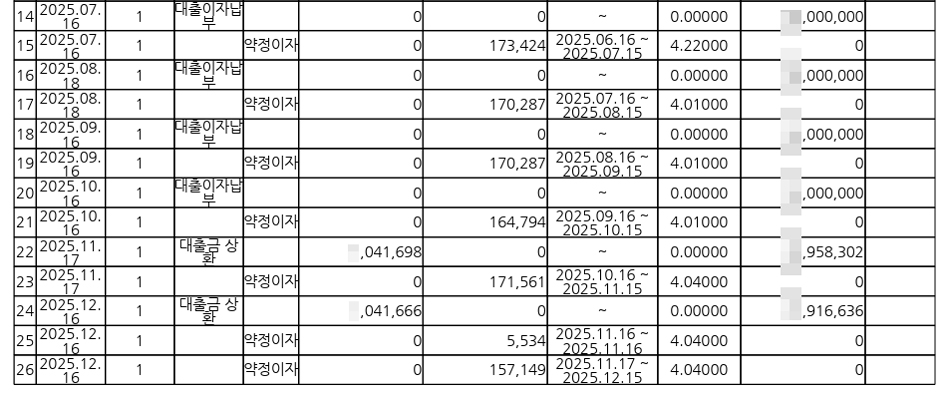

대출 계약을 할 때 상환 일정이 정해진다. 이자만큼이나 천차만별. 중진공 대출은 3년 거치, 3년 상환이었고 보증재단 대출은 1년 거치, 3년 상환이다. 거치기간은 이자만 낸다. 이후 상환 기간 동안 원금과 이자를 같이 상환하게 된다.

이자를 내는 동안에는 큰 부담이 없다. 일단 통장에 현금이 있으니 마음에 여유가 있다. 이 기간 동안에 무슨 수를 써서라도 매출을 최대치로 끌어올려야 한다.

다행히 매출이 나오기 시작했다. 마진은 적지만 조금씩 고정적인 매출이 보이니 희망이 보이기 시작했다. 비록 이자가 나가긴 하지만 대출금이 숨통을 틔어 준 것이다.

하지만 상환이 돌아오면 얘기가 달라진다. 상환 방식은 원금 균등상환과 원리금 균등상환이 있다. 원금 균등상환은 매달 갚은 원금이 동일한 방식으로 시간이 갈수록 이자가 줄어든다. 원리금 균등상환은 매달 내는 금액이 동일한 방식으로 이자부담이 더 높다. 내가 받은 대출은 모두 원금균등상환이다.

이미 보증재단 대출은 상환이 시작되었다. 월 백 단위로 원금과 이자가 나가고 있다. 올여름이면 중진공 대출 상환도 시작된다. 두 대출 상환이 겹치게 되면서 자금 경색이 우려된다.

매출을 늘려서 이 상황을 타개해야 한다. 그리고 줄일 수 있는 지출도 최대한 줄여야 한다. 매출 규모가 작은 소상공인에게는 상환이 다가오는 게 아무래도 부담스럽다. 폐업을 하더라도 대표가 연대보증인일 경우 그 부담이 돌아온다.

대출을 받을 때는 장밋빛 청사진을 그리지만 현실은 그리 녹록지 않다. 가뜩이나 경쟁도 치열하고 소비심리도 얼어붙은 지 오래다. 대출 전에 향후 매출과 상환 계획을 꼭 세워야 한다. 그렇지 않으면 대출이 목을 조여올지도 모른다. 양날의 검이다.